作家:陈佳鑫巨乳 乳首

起原|时间投研

作家|陈佳鑫

裁剪|李乾韬

【导语】

“找钢网”堪称环球最大的第三方钢铁往复数字化平台,其背后的公司找钢产业互联集团(下称“找钢集团”)正努力冲刺港股上市。

2024年12月9日,找钢集团再度更新其港交所上市央求尊府,拟通过特殊办法收购公司并购(De-SPAC)的方式上市。

找钢集团最早申诉港股上市可追究至2018年6月,彼时找钢集团刚刚完成F轮融资,投后估值接近80亿元。2018年12月,找钢集团告成通过港交所聆讯,距离上市只差临门一脚,却短暂踩下刹车。随后找钢集团暗示,公司轮廓考量中外成本商场的变化,以及自己发展策略等要素,主动中止港股上市使命。

2023年8月,找钢集团卷土重来,不外上市方式变更为特殊办法收购公司并购(De-SPAC)。特殊办法收购公司(SPAC),是一家莫得实质业务运作的空壳公司,SPAC在初次公开召募资金上市后,须在法例时期内并购一家未上市企业,使后者曲折赢得上市地位,该进程即称为De-SPAC。

尔后找钢集团已一语气两次更新上市尊府,其最终能否遂愿上市?

1月8日、10日,就变更上市方式原因、事迹变化、钞票欠债率等方面的问题,时间投研向找钢集团发函并致电接洽,扫尾发稿,对方仍未回话接洽问题。

【摘要】

1.转型轻钞票模式,2023年蚀本却放大。为了由重向轻转型,2022年找钢集团崇敬剥离重钞票业务。然则,转型后的找钢集团仍未扫尾扭亏,且2023年的税后利润蚀本放大。

2.钞票欠债率超150%,远高于同业。找钢集团的钞票欠债率长年跳跃100%,扫尾2024年第三季度末高达159.07%,远超同业。需指出的是,扫尾2024年前三季度末,该公司的短期借债为6.03亿元,而货币资金为4.36亿元,无法隐蔽短期欠债。

3.卷入两告状讼,触及金额总共超千万元。据招股书,2024年8月,有两家企业对找钢集团拿告状讼,案由为找钢集团收款后未依期践约,触及金额总共超千万元。

【布景】

招股书暴露,找钢集团建筑于2012年,总部位于上海市嘉定区,是一家第三方钢铁往复数字平台。找钢集团领先在国内提供涵盖钢铁往复全价值链的一站式B2B轮廓职业,包括线上钢铁往复、物流、仓储及加工、SaaS产物及大数据分析。

找钢集团首创东谈主王东、王常辉是业内资深东谈主士,在线上钢铁往复行业领有十年以上熏陶,是中国钢铁行业最早期的专科司理东谈主之一,积攒了深厚的行业常识及庸俗的业务相聚,在找钢集团发展进程中起紧迫作用。

左证灼识参谋的尊府,按2023年三方线上钢铁往复吨量议论,找钢集团已成为环球最大的第三方钢铁往复数字化平台。

据招股书(2018年6月版),找钢集团在建筑之初,主要提供关联钢铁生意的网上尊府巨乳 乳首,使客户大略快速搜索来自多个钢铁供应商的产物及价钱。

跟着其用户限制冉冉发展,该公司将业务膨胀至顺利向客户销售钢铁产物,以及通过联营方式,由第三方钢铁供应商使用其平台向结尾客户销售产物。

自营模式下,找钢集团向钢铁制造商购买钢铁产物,并顺利将产物销售给客户,从而赚取采购与销售之间的差额;联营模式下,该公司按成交量以吨为单元赚取佣金用度。此外,该公司还提供物流、仓储、加工职业、大数据分析等配套职业。

扫尾2017年年末,找钢集团平台的商品往复总和中,联营模式及自营模式的占比辞别为68.4%、31.6%。自营模式的商品成交额占比虽小,却孝敬了该公司超九成的营业收入。2015—2017年,找钢集团自营模式下的钢铁生意收入占各期营业收入的比重辞别为99.2%、96.8%、98.7%。

【正文】

转型轻钞票模式,2023年蚀本却放大

自营模式需要承担存货风险,找钢集团的首创东谈主王东以为,中国的钢铁生意行业更需要一个提供轮廓职业及链接价值链上参与者的数字治理决策平台。因此,自2019年起,找钢集团决定将业务重点转至增强数字化平台,由重钞票向轻钞票转型。

为扫尾国内自营业务的鼓胀出表,找钢集团在2022年8月与一家国有企业建筑协作企业相连其自营业务,至此,该公司告成转型为轻钞票平台。

找钢集团最新公布的招股书暴露,当今,其业务主要包括往复职业、往复相沿职业、科技订阅职业、海酬酢易业务等。

其中,往复职业通过数字化平台向买家销售钢铁产物并向卖家收取佣金产生收入;往复相沿职业产生的收入主要包括物流职业、仓储及加工职业以及往复相沿结算职业产生的收入;科技订阅职业包括提供数字化治理决策,如SaaS产物、数据分析异常他升值职业等;海酬酢易业务则左证不同的方针商场辞别遴荐联营及自营模式进行钢铁产物销售。

转型后的找钢集团,营收限制有何变化?

同花顺iFinD暴露,2021—2024年前三季度,找钢集团的营业收入辞别为66.64亿元、58.25亿元、13.28亿元、11.41亿元,在2022年崇敬完成转型后,找钢集团营收限制彰着消弱。

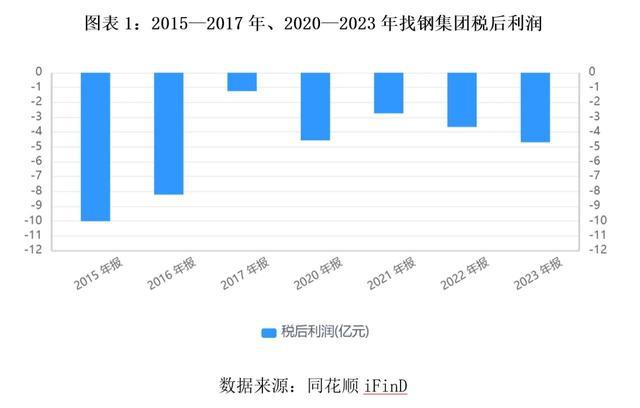

且找钢集团由重向轻转型后蚀本反而放大了。同花顺iFinD暴露,2021—2024年前三季度,找钢集团税后利润辞别为-2.74亿元、-3.66亿元、-4.69亿元、-0.54亿元,2023年蚀本加重。

需要指出的是,自有公开财务数据以来(2015年以来),找钢集团税后利润从未扫尾年度盈利,如图表1所示。同花顺iFinD暴露,2015—2023年(2018—2019年未公布年度财务数据),该公司税后利润已累计蚀本35亿元。

一般而言,轻钞票模式可通过减少固定钞票投资和运营成本,裁汰举座运营风险,从而栽植利润空间。那么,为何找钢集团在转型至轻钞票业务后,其盈利并未改善呢?

对此,找钢集团在招股书中暗示,净蚀本主要由于权略开支高于所产生的毛利。其中,2021年,公司组建销售及营运团队,以及发展一站式数字化基础步地;2022年,新式冠状病毒感染疫情的复发对该公司业务营运形成不利影响,导致举座净蚀本;2023年,该公司进行股份激发导致行政开支(料理用度)激增。

2024年前三季度,找钢集团净蚀本金额为5439.7万元,比2023年同期的3.41亿元大幅缩减,主要系收入及毛利均有所增多,以及举座权略开支减少。

若按经调整的净蚀本金额看,2021—2024年前三季度,找钢集团的经调整净蚀本金额辞别为2.6亿元、2.93亿元、0.8亿元、0.42亿元。不错看到,2023年,该公司蚀本幅度收窄,但仍未扫尾扭亏为盈。彼时,该公司瞻望2024年仍将继续蚀本。

钞票欠债率超150%

除捏续蚀本外,捏续的高钞票欠债率亦然找钢集团一直存在的问题,且在其转型轻钞票模式后这些问题仍继续存在。

同花顺iFinD暴露,自有公开财务数据以来(2015年以来),找钢集团的钞票欠债率均超100%,其中多个年末跳跃150%(未暴露2018—2019年末数据)。2021年以来,找钢集团的钞票欠债率有所着落,但扫尾2024年第三季度末,钞票欠债率仍高达159.07%。

当作对比,2024年第三季度末,相似从事钢材电子商务的上海钢联、从事工业电子商务的国联股份的钞票欠债率辞别为80.92%、46.82%,均彰着低于找钢集团。

找钢集团长年高钞票欠债率源于那儿?

从钞票欠债表来看,扫尾2024年第三季度末,找钢集团存在近百亿元(99.4亿元)的“生意应答款项、应答单子异常他应答款项”(下称“应答样式”),占总欠债的56.9%,为金额最大的欠债科目,其中大部分为平台已收买家垫款。

但同期找钢集团也存在93.12亿元的“生意应收款项、预支款项异常他应收款项”,与应答样式金额突出,其中大部分为预支卖家款项。因此,近百亿元的应答样式并非找钢集团高欠债率的主要原因。

除应答样式外,扫尾2024年三季度末,找钢集团金额第二大的欠债科目为“按公允价值计入损益的金融欠债”,金额达68.22亿元,占总欠债的39%,其中大部分为可谐和优先股。

招股书暴露,2012—2018年技术,找钢集团历经七轮融资,且齐为刊行优先股募资。其中A轮—D1轮总共募资1.37亿好意思元,E轮—F轮总共募资15.3亿元东谈主民币。最新募资为2018年5月的F轮融资,募资4.3亿元,找钢集团投后估值为79.3亿元,尔后该公司已多年未开展股权融资。

找钢集团在招股书中暗示,可谐和优先股不能赎回,仅将于初次公开拓售后自动谐和为平常股,潜在谐和的公允价值变动将不会对公司产生任何现款流量影响。

有息欠债方面,招股书暴露,扫尾2024年第三季度末,找钢集团流动欠债中的“银行异常他借债”为6.03亿元,现款及现款等价物为4.36亿元,无法隐蔽“银行异常他借债”。

人与动物卷两告状讼,触及金额总共超千万元

时间投研还注重到,仅2024年8月,找钢集团就收到两告状讼,缘起是该公司未践约被客户控告。

据招股书暴露,2024年8月13日,浙江某公司对找钢集团拿告状讼,并宣称已左证刚毅的契约支付一谈货款,但找钢集团未能践约向其供应货色且并未归赵货款,因此请求法院破除其与找钢集团的购买契约,由找钢集团归赵货款、利息以异常他损失共计约750万元。

找钢集团暗示,其延误扩充供应义务是由于公司某职工不当活动导致,该名职工已向公司补偿300万元及质押一项物业,并已同意就任何潜在损失提供进一步补偿。

该诉讼当今已插足审前和洽阶段,如诉前和洽失败,法院将对此立案。找钢集团还在招股书中称,即使该案件最终判决公司须扩充补偿义务,其可能遇到的最大损违约为450万元,占2023年营业收入及毛利的比重辞别低于0.5%、1.5%,不会对公司日常营运及财务现象形成关键不利影响。

同期,找钢集团已增强关联卖家供应指引的里面适度,自2024年10月以来,该公司一直使用供应机器东谈主系统,幸免由职工手动录入供应指引,以防患往日近似问题再次发生。

无出奇偶,2024年8月15日,云南一家公司也因向找钢集团支付部分货款但未如约收到接洽货色,遂对找钢集团拿告状讼。

对此,找钢集团证实,该案件原告向公司支付部分货款后,公司已与另一家公司(供应商)刚毅钢铁产物购买契约并支付货款,但该供应商因商场钢铁价钱波动导致权略赤字而未能扩充其供货义务。左证刚毅的契约,若该供应商未能扩充供货义务,找钢集团有权向其索赔。

该案件当今处于审前和洽阶段,如和洽失败,该案件将插足立案诉讼阶段。关于该案件,找钢集团正洽商通过和洽治理争议,但即使最终法院判决该公司须扩充补偿义务,经扣除向供应商索赔的630万元后,该公司在该诉讼可能遇到的最大损违约为1400万元,占2023年营业收入及毛利的比重辞别不及1.5%、4%,不会对日常营运及财务现象形成关键不利影响。

(全文3920字)

免责声明:本表现仅供时间商学院客户使用。本公司不因承袭东谈主收到本表现而视其为客户。本表现基于本公司以为可靠的、已公开的信息编制,但本公司对该等信息的准确性及好意思满性不作任何保证。本表现所载的办法、评估及预测仅反馈表现发布当日的不雅点和判断。本公司不保证本表现所含信息保捏在最新状态。本公司对本表现所含信息可在不发出见告的情形下作念出修改,投资者应当自行体恤相应的更新或修改。本公司起劲表现内容客不雅、公谈,但本表现所载的不雅点、论断和提倡仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、提倡并未洽商到个别投资者的具体投资办法、财务现象以及特定需求,在职何时候均不组成对客户私东谈主投资提倡。投资者应当充分洽商自己特定现象,并好意思满知道和使用本表现内容,不应视本表现为作念出投资决策的唯独要素。对依据或者使用本表现所形成的一切效劳,本公司及作家均不承担任何法律株连。本公司及作家在自己所知情的鸿沟内,与本表现所指的证券或投资方向不存在法律回绝的是非关系。在法律许可的情况下,本公司异常所属关联机构可能会捏有表现中提到的公司所刊行的证券头寸并进行往复,也可能为之提供或者争取提供投资银行、财务参谋人或者金融产物等接洽职业。本表现版权仅为本公司系数。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何模样扰乱本公司版权。如征得本公司同意进行援用、刊发的巨乳 乳首,需在允许的鸿沟内使用,并注明出处为“时间商学院”,且不得对本表现进行任何有悖欢喜的援用、删省和修改。本公司保留考究接洽株连的权柄。系数本表现中使用的商标、职业标记及标记均为本公司的商标、职业标记及标记。