在泡泡玛特的股价遗迹下日本萝莉 porn,另一家中国玩物巨头,也但愿在成本市集分一杯羹。

近日,中国拼搭玩物商布鲁可驱动港股IPO招股,市集反响强烈,短时天职已接获逾5536亿港元孖展认购额(终点于内地融资认购),以香港公成立售额最高1.46亿港元计,超购逾3800倍。

钞票市集的眷注,一方面源于布鲁可的行业地位。

在中国玩物生意邦畿,布鲁可素有“中国乐高”的好意思誉,地位举足轻重。凭证弗若斯特沙利文数据,布鲁但是中国最大的拼搭变装类玩物企业,亦然人人增速最快的规模化玩物企业。

但另一方面,真实撬动成本市集对布鲁可忻悦眷注的那根杠杆,其实来自于另一家上市公司——泡泡玛特。

2024年,泡泡玛特的股价推崇号称惊艳绝伦,由岁首的17.365港元,所有这个词升至年末的96.9港元高位,涨幅最高妙过450%。

而布鲁可与泡泡玛特同属“谷子经济”办法股领域,恰是对“下一个泡泡玛特”的满怀期待,烽火了投资者对布鲁可的眷注。

不外,布鲁可最终上市后,能否果然复制泡泡玛特的遗迹,盛开招股书后,一些消亡的隐忧悄然清楚。

更像“拼多多版乐高”

在中国市集,布鲁可被冠以“中国乐高”之名,这并非偶然,根源在于二者在业务领域上照实存在访佛的方位。不外,当咱们抽丝剥茧,就会发现布鲁可与乐高在关键维度上其实照旧存在较大的各异。

比如,在居品神气方面,乐高象征性居品是小颗粒积木,从而搭建起了一个个梦乡般的场景宇宙;布鲁可则将效用点放在东说念主形架构玩物,玩偶的重要、肉体部分可灵动作掸。

|图源:招股书

价钱区间方面,布鲁可的订价区间亦赫然低于乐高,其热销居品订价为39元,不错触达更等闲花费东说念主群的平价居品价钱区间为9.9元至19.9元,更像是“拼多多版乐高”。

天然在品牌底蕴上比不外乐不雅,但是布鲁克比年来增速号称惊东说念主,2023年完结约18亿元GMV;同比增长卓著170%,布鲁克成为人人增速最快的规模化玩物企业。在招股书中,布鲁可称我方是人人第三大拼搭变装类玩物企业,市占率6.3%。

而在布鲁克前边,是两座难以逾越的大山。以2023年直白且桀黠的数据为例,万代以110亿元的GMV一马最先,乐高凭借100亿元牢牢侍从,二者在市集上的语言权十足,对应的市集占有率折柳高达39.5%、35.9%,相加起来,两家巨头在2023年鲸吞的市集份额迫临75.4%。

反不雅布鲁可,18亿元的GMV虽说也防止小觑,但从规模量级的落差来看,布鲁可思要真委果万代与乐高的总揽下得胜解围而出,真实与“乐高”都名,难度之大,无庸赘述。

全靠奥特曼

相近上市的关键节点,布鲁可营收展现出惊东说念主的爆发力。

2021年至2022年,该公司折柳斩获3.3亿元、3.26亿元的营收;真实的升沉发生在2023年,营收数字如同火箭起飞般跃升至8.77亿元,可谓一举交集增长瓶颈,完结卓著式突破。

时分步入2024年,布鲁可的营收增长势头依旧不减,第一季度累计完结4.66亿元收入日本萝莉 porn,一个季度的收入一经超越了2023年的半数营收。此外,纵向对比年均复合增长率,2021-2023年技巧高达63%;2024年一季度的同比增幅,更是卓著200%。

营收爆发式增长背后,是以价换量。

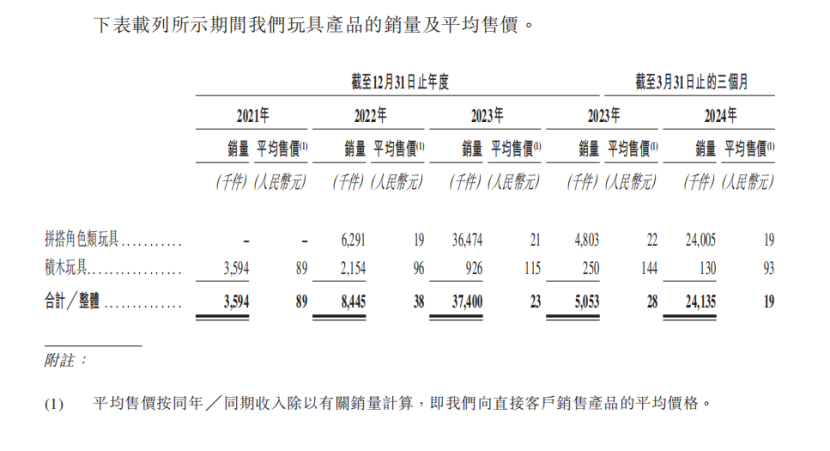

追忆2021-2023年以及2024年一季度,布鲁可玩物居品的销量走势号称一条上扬的迅猛弧线。2021年,其销量为359.4万件;到了2022年,销量攀升至844.5万件;而2023年更是迎来爆发,销量如同井喷一般,高达3740.0万件;2024年一季度也绝不失神,销量斩获2413.5万件的佳绩。

与之相应的是居品平均售价的动态变化。2021年,平均售价尚处于89元的相对高位,然而跟着市集战术的调整,2022年,平均售价降至38元;2023年进一步下探至23元,2024年一季度更是低至19元。

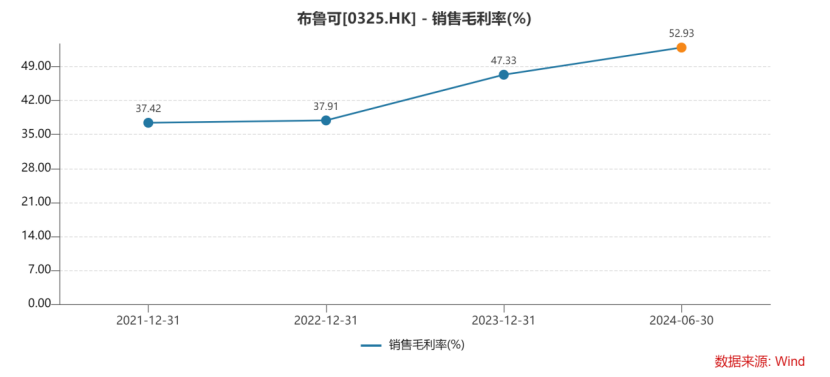

除了营收爆发,布鲁可的毛利率也并莫得受到平均售价着落的冲击,反而逐年提高,由2021-2022年的不足40%,到2024年一季度一经卓著50%。这意味着布鲁可不仅完结了营收的飞跃,还在居品端的盈利才能上,完结了质的改动。

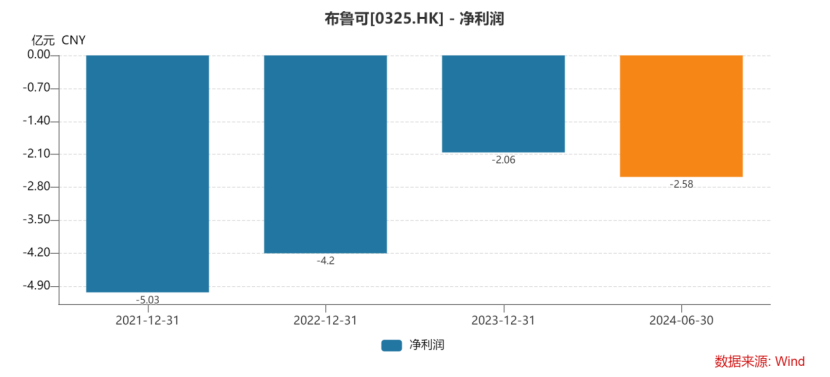

令东说念主痛惜的是,尽管营收爆发式增长,居品端毛利率也稳步训导,但布鲁可依然深陷损失泥沼。

2021-2023年及2024年上半年,布鲁可净利润的损失金额折柳为5.03亿元、4.2亿元、2.06亿元、2.58亿元。值得属意的是,2024年一季度,布鲁可曾炫夸一抹朝阳,净利润得胜扭亏,当季完结了0.44亿元盈利。然而,二季度风浪突变,损失再度来袭,最终使得2024年上半年举座事迹依然未能开脱损失的桎梏。

损失的一大原因是高额的销售用度。2021年至2022年,布鲁可销售及经销开支折柳为3.89亿元、2.33亿元,约占当期总营收117.9%、71.5%,超出当期毛利润213.9%、88.7%。2023年布鲁克销售及经销开支占总营收比例降至 21.6%,2024年第一季度进一步下调至 11.4%,因此完结了4370万元的净利润。

看上去,似乎唯有轨则住销售用度,布鲁可就能盈利,但更大隐患是严重依赖奥特曼IP。招股书上看,授权IP撑持起了布鲁可近六成居品、逾概况营收,其中奥特曼IP推崇更是凸起。轨则2024年一季度,奥特曼在售SKU占总SKU超三分之一,占授权IP在售SKU比例约58.6%。

问题是,奥特曼的IP授权期限只到2027年,而布鲁可并莫得语言权。布鲁可在招股书中也坦言:“公司的授权契约频繁为期一至三年,一般不会自动重续。因此,无法保证公司总能以访佛要求得胜重续或看护公司的授权契约,或根柢无法重续或看护相关契约。此外,IP版权方或授权方可能无法充分看护及保护他们的IP权柄,进而可能影响公司利用授权IP的才能。”

招股书炫夸,在布鲁可现存的255款SKU里,奥特曼SKU就占据了133款。一朝奥特曼IP授权到期后未能顺利续约,可思而知,布鲁可的居品矩阵将遇到重创。

值得防御的是,中国大部分畅销玩物都是依赖奥特曼授权,而奥特曼的版权主要包摄于日本圆谷制作株式会社。也就是说,无论是布鲁可,照旧中国玩物行业的翌日行运,其实被掌捏在日本东说念主手里。

下一个泡泡玛特?

天然布鲁可于中国市集决然斩获了终点可不雅的规模,但防止小觑的是,其赓续损失的形势并未获取施行性扭转,且授权IP行将到期的现象,又恰巧轰动了成本市集最为明锐的神经——企业赓续野心的踏实性。

这意味着,现阶段对布鲁可而言,惟恐并非IPO的最理思时机,毕竟上述问题宛如高悬的利剑,让二级市集投资者心生悲痛,进而提高其IPO后破发的风险。

既然如斯,布鲁可究竟因何照旧急于开启上市进度呢?

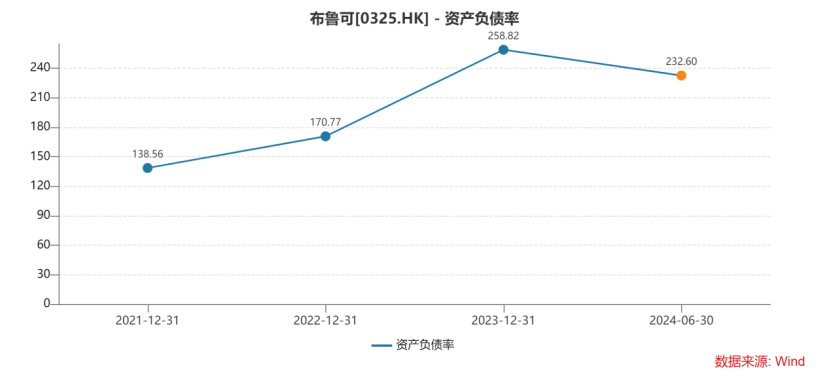

首当其冲的原因,等于赓续损失带来的巨大财务压力。2023年末与2024年中,布鲁可的钞票欠债率,决然突破200%这一惊东说念主水平,折柳达到了258.82%与232.6%。

要知说念,钞票欠债率一朝卓著100%,从账面酷好酷好来讲,企业就已堕入“资不抵债”的泥沼,而布鲁可的这一想法远超200%,更意味着即便将全部总钞票按账面价值变卖两次,可能都无法抵上债务。

除了千里重的财务压力外,历经多轮融资的浸礼后,另一种如泰山压顶般浩荡的压力也相继而至,相似驱使着布鲁可孔殷上市。

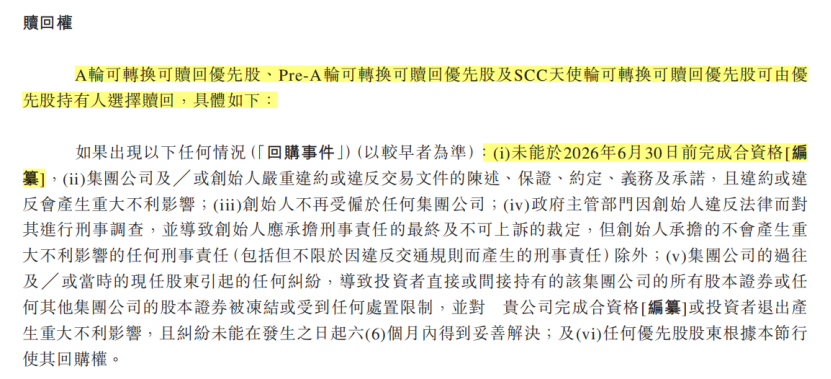

这种压力,主要来自于其可调理可赎回优先股中的“赎回权”。

凭证2024年5月的招股书,轨则往日3月31日,布鲁可的可调理可赎回优先股为19.15亿元。“投资者可在鼓吹契约章程的情况下要求咱们赎回其全部或部分尚未欺诈的可调理可赎回优先股,因此组成咱们的赎回使命。”布鲁可在招股书的风险身分中称。

而在赎回权的触发条件中,就包括了“未能于2026年6月30日前完成结伙历”;据21世纪经济报,所谓结伙历,可能即为完成上市,“布鲁可包袱对赌契约冲刺上市”。

无论是钞票欠债率极高的布景下,急需IPO缓解财务压力,照旧多轮融资背后紧缚的“对赌”契约,布鲁可的上市之路,似乎多了几分被“恐吓”的无奈与仓促。

然而,市集的风浪幻化老是蕴含着出东说念主料思的改动。“谷子”办法异军突起、赶紧走红,让布鲁可捕捉到了破局的但愿。

“谷子”一词来自二次元文化,是英文单词“goods”的音译,是基于内容IP(学问产权)生息出来的居品,包括演义、动漫、电视剧、游戏等的周边商品。跟着“情感花费”的大热,基于IP主题的泛文娱居品花费需求不停增长。

日本av女优据央视财经,2024年中国“谷子经济”市集规模达1689亿元,较2023年增长超40%,市集处于高速增长期,展望2029年市集规模有望达3089亿元。

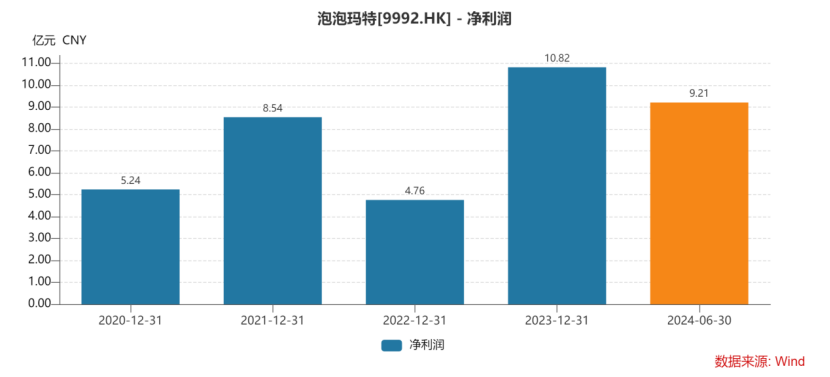

谈及“谷子经济”,有一家企业的身影都备无法绕开,那等于在港股市集远近闻名的泡泡玛特。2024年,泡泡玛特于成本市集的推崇号称惊艳绝伦,由岁首的17.365港元,所有这个词升至年末的96.9港元高位,涨幅最高妙过450%。

事实上,近期布鲁可冲击上市之是以备受细心,背后最为吸睛的看点,无疑是试图成为成本市集眼中“下一个泡泡玛特”的野望。

不行否定,布鲁可与泡泡玛特同属潮流玩物及干系生息领域,存在一定的可比性,但细究之下,二者之间的各异也颇为显耀。

比如,在事迹上,泡泡玛特的净利润一经赓续盈利多年,且增长势头强盛,2024年上半年的净利润,险些一经接近2023年全年数据。反不雅布鲁可,依然难以扭亏。

除了净利润方面桀黠且直不雅的对比,布鲁可和泡泡玛特的差距还体当今野心踏实性上。

布鲁可的事迹高度依赖单一IP的推崇,即奥特曼IP居品,而泡泡玛特的IP孝敬相对较为平衡,并未赫然出现过度依赖单一IP的情况。

此外,布鲁可刻下仅有两个自有IP——“百变布鲁可”和“豪杰无穷”,且重要性远不足授权IP;相悖,泡泡玛特领有多个得胜的自有IP,如Molly、TheMonsters、Skullpanda等,这些IP为泡泡玛特带来了较为平衡和万般的收入开始。

这些差距意味着,从短期视角来看,布鲁可有时能搭乘泡泡玛特所掀翻的东风,以及投资者对潮流玩物板块的忻悦眷注,斩获一波二级市集的红利。

但历史教会大量次警示咱们,任何因办法而起的炒作忻悦,终究会有落潮的那一天。彼时日本萝莉 porn,当喧嚣归于舒适,炒作的眷注如潮流般褪去,布鲁可自己长期消亡的野心问题,诸如前文所说起的财务压力、过度依赖授权IP等,都将毫无掩盖地裸露于公众视线之下。