申港证券股份有限公司刘宁近期对爱旭股份(600732)进行操办并发布了操办叙述《初度躲闪叙述:千里舟侧畔千帆过敢为威信引新潮》,本叙述对爱旭股份给出买入评级,以为其策画价位为13.60元,刻下股价为10.03元,预期高潮幅度为35.59%。

爱旭股份

投资节录:

从光伏产业链家具价钱、关系企业财务数据、光伏行业市集证据来看,2024是行业悲不雅心思束缚开释,束缚筑底的一年,行业急需破局:

多晶硅、硅料、电板片:2024上半年价钱降幅昭着,下半年基本踏实。

组件:本年前三季度价钱捏续下落,10月止住跌势,有所企稳。

硅料硅片行业:2024Q1~3,营业收入为1137.9亿元,同比下落42.7%,归母净利润为-145.3亿元,同比下落149.3%。

光伏电板组件行业:2024Q1~3,营业收入为3580.9亿元,同比下落24.9%,归母净利润为-103.5亿元,同比下落126.1%。

适度2024年12月20日,SW硅料硅片、SW光伏电板组件、SW逆变器、SW光伏辅材、SW光伏加工开导、SW电力开导、沪深300,本年的涨跌幅永诀为-22.9%、-18.9%、-19.0%、10.2%、-25.5%、10.5%、19.2%,所有光伏子行业均跑输电力开导行业以及沪深300,其中仅光伏辅材行业为正收益。供给端:近期,国内束缚出台关系策略,助力淘汰过期产能、介意供给端“无序膨大”。

需求端:光伏发电经济性助力需求捏续开释。

电板和组件表率有望领先反弹:

电板片价钱照旧领先反弹:2024年10月23日~12月18日,TOPCon电板片(182mm)和Topcon电板片(G12)价钱涨幅永诀1.9%、1.1%;多晶硅料(紧密料)和单晶硅片(182mm/50um)价钱永诀下落2.5%、4.2%。

从供需和资本两方面看,在家具供给较充裕的要求下,重心企业相似在市占率和资本方面有上风,关系家具价钱受重心企业资本影响较大。

咱们采选光伏产业链中不同表率的重心企业,比拟它们关系家具的毛利率,以此操办它们资本对关系家具价钱的撑捏,以及预测畴昔关系家具价钱的变化。

工业硅:从合盛硅业(603260)2024H1、29.5%的较高的毛利率角度看,咱们以为在供给较充裕要求下,工业硅价钱仍有下落空间。

多晶硅:跟着本领向上,颗粒硅有望带动多晶硅资本无间下落。

硅片/电板片/组件:工业硅/多晶硅价钱下落,硅片/电板片/组件资本将缩小,盈利空间有望建筑及扩展。

BC电板性能优异,有望成为新的主流家具,爱旭股份看成BC电板领跑者,有望在行业以强凌弱、产能出清之际,否往泰来,引颈新潮水。

投资提出:

av天堂瞻望2024-2026年公司营收永诀为117/270/323亿元,同比增长-57%/131.4%/19.5%,归母净利润永诀为-26.5/12.5/23.9亿元,同比增长-450.3%/-147.2%/91.1%。

收受公司2025年20倍PE,公司2025年合理股价为13.60元,初度躲闪予以“买入”评级。

风险领导:

国外交易保护风险,光伏装机不足预期风险,盈利预测中假定偏离确凿情况。

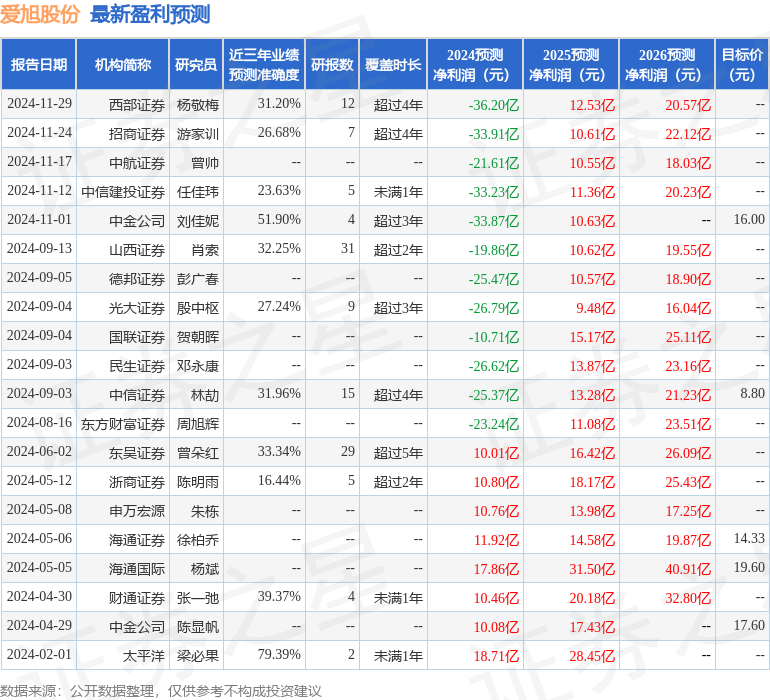

证券之星数据中心左证近三年发布的研报数据计较,太平洋梁必果操办员团队对该股操办较为真切,近三年预测准确度均值为79.39%,其预测2024年度包摄净利润为盈利18.71亿,左证现价换算的预测PE为9.83。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级成人快播网站,买入评级6家,增捏评级3家;已往90天内机构策画均价为16.0。